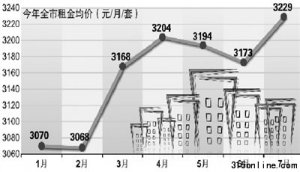

°°°°÷––¬ĺWńŌĺ©8‘¬26»’Žä(…Í»Ĺ)°įńŌĺ©∑Ņģa◊Cľ”√Ż’ų∆ű∂źĆŔ”ŕĶō∑Ĺ’Ģłģ∂ź ’––ěť£¨∂Ő∆ŕĀŪŅī£¨Ņ÷Ҭ≤ĽŅ…ń‹‘ŕ»ęáÝ∑∂áķÉ»Õ∆––Óźň∆’Ģ≤Ŗ°ĪáÝ∂źŅāĺ÷25»’Ĺ” ‹√Ĺůw≤…‘L£¨ĺÕ∑Ņģa◊Cľ”√Ż’ų∂ź“Ľ ¬◊ŲŃň»Á…ŌĪŪ Ų°£26»’£¨”õ’ŖĆ£‘L∂źĄ’ļÕ∑®¬…∑Ĺ√śĆ£ľ“£¨”–Ć£ľ“Ĺ‚ŠĆ£ļįī’’¨F––“é∂®£¨Ķō∑Ĺ’Ģłģľ»õ]”–ôŗѶ≥ŲŇ_–¬∂ź∑N£¨Ĺ‚ŠĆôŗ“≤≤ĽöwĶō∑Ĺ°£∂ÝĶō∂ź≤ŅťT’ų ’∑Ņģa◊Cľ”√Ż∆ű∂źŹń∑®ņŪĀŪ’füoŚe’`°£

°°°°ĹŁ»’£¨°įńŌĺ© ◊’ų∑Ú∆řĽť«į∑Ņģaľ”√Ż∂ź°ĪŖ@ól–¬¬Ą“żĀŪ»ęáÝÍP◊Ę°£“ÚĽť“Ų∑®–¬Ĺ‚ŠĆ≥ŲŇ_£¨Ćß÷¬∑Ú∆řĽť«į∑ŅģaĽťļů»Á–ŤŐŪľ”ҚҾ–’√Ż£¨≥…ěťŃňģaôŗ◊ÉłŁĶń––ěť£¨įī¨F––∂źĄ’“é∂®£¨–ŤņUľ{ģaôŗ◊ÉłŁ∆ű∂ź°£

°°°°◊Ú»’£¨áÝ∂źŅāĺ÷Ĺo≥Ų√ĹůwĽōĎ™£ļ°įńŌĺ©∑Ņģa◊Cľ”√Ż’ų∆ű∂ź£¨ĆŔ”ŕĶō∑Ĺ’Ģłģ∂ź ’––ěť£¨∂Ő∆ŕĀŪŅī£¨Ņ÷Ҭ≤ĽŅ…ń‹‘ŕ»ęáÝ∑∂áķÉ»Õ∆––Óźň∆’Ģ≤Ŗ°£°Īīň—‘“Ľ≥Ų£¨Ķō∑Ĺ∂źĄ’≤ŅťT≥…ěťĪä ł÷ģĶń°£

°°°°”õ’ŖĺÕīň≤…‘LńŌĺ©ōĒĹõīůĆWōĒ’ĢŇc∂źĄ’ĆW‘ļĶń∂źĄ’Ć£ľ“£¨óÓķĹŐ ŕ°£

°°°°ňżĶńĹ‚ŠĆěť£ļłýďĢ∂ź∑®“é∂®£¨◊ųěť»ęáÝ◊ÓłŖ∂źĄ’ôCÍPĶńáÝľ“∂źĄ’Ņāĺ÷≤ĽÉHďŪ”–ąŐ∑®ôŗ£¨∂Ý«“ŖÄĺŖ”–ŌŗĎ™Ķń ŕôŗŃĘ∑®ôŗ£¨Ņ…“ņ∑®ĒM”ÜļÕąŐ––áÝľ“Ķń∂ź ’∑®¬…°Ę∑®ŃÓ°Ę∑®“飨÷∆∂®ļÕąŐ––Ćć ©ľöĄtľį∂ź ’––’Ģ“é’¬£¨ŐŠ◊h∂ź∑NĶńť_’ųļÕÕ£’ų°Ę∂źńŅĶń‘Ųúp°Ę∂ź¬ Ķń’{’Ż°£Ķō∑Ĺ’Ģłģľ»õ]”–ôŗѶ≥ŲŇ_–¬∂ź∑N£¨Ĺ‚ŠĆôŗ“≤≤ĽöwĶō∑Ĺ°£

°°°°īňÕ‚£¨óÓķĹŐ ŕĹ‚ŠĆ£¨∂ź∑®≤Ęőī“Ú일ť“Ų∑®–¬Ĺ‚ŠĆ≥ŲŇ_‘Ųľ”–¬Ķń’ų ’ólńŅĽÚĹ‚ŠĆ°£Ľť“Ų∑®–¬Ĺ‚ŠĆ≥ŲŇ_ļů£¨∑Ú∆řŽp∑ĹĽť«įōĒģaģaôŗ∑÷√ų£¨Ľťļů∑Ņģaľ”√Ż◊‘»ĽēĢģa…ķģaôŗ◊ÉłŁÜĖÓ}£¨◊‘Ą””|ľį‘≠”–Ķńģaôŗ◊ÉłŁ∆ű∂ź“é∂®°£ňż’Jěť£¨∂źĄ’≤ŅťT’ų ’°įĽť«į∑ŅģaģaôŗłŁ√Ż∆ű∂ź°ĪŹń∑®ņŪ…ŌĀŪ’fĆŔ”ŕļŌ∑®––ěť°£

°°°°∂ŗńÍŹń ¬Ľť“Ų‘V‘AĶńŹąņଅéü‘ŕ≤…‘L÷–Ąt∑īƶŃňŖ@“Ľ’f∑®£ļ∆šĆ漝«įōĒģa‘ÁĺÕ≤ĽēĢ“ÚěťĹYĽť∂Ý◊‘Ą”řDěťĻ≤Õ¨ōĒģa£¨łýďĢ2001ńÍ≥ŲŇ_Ķń°∂◊ÓłŖ»ň√Ů∑®‘ļÍP”ŕŖm”√°ī÷–»A»ň√ŮĻ≤ļÕáÝĽť“Ų∑®°Ķ»Űł…ÜĖÓ}ĶńĹ‚ŠĆ(“Ľ)°∑÷–Ķŕ ģĺŇól“é∂®£ļĽť“Ų∑®Ķŕ ģįňól“é∂®ěť∑Ú∆ř“Ľ∑Ĺňý”–ĶńōĒģa£¨≤Ľ“ÚĽť“ŲÍPŌĶĶń—”ņm∂ÝřDĽĮěť∑Ú∆řĻ≤Õ¨ōĒģa°£ĶęģĒ ¬»ňŃŪ”–ľs∂®Ķń≥żÕ‚°£

°°°°Ć¶”ŕ∂źĄ’≤ŅťTīňīő◊Ų∑®£¨ŹąņŕĪŪ ĺŔ|“…£ļĽť“Ų∑®–¬Ĺ‚ŠĆ≥ŲŇ_«į£¨∂źĄ’≤ŅťT≤Ęõ]”–įī’’∑®“é ’»°‘ďŪó∆ű∂ź£¨»ÁĹŮÕĽ»Ľ”÷Ļę ¬Ļęřk∆ūĀŪ£¨ «∑ŮļŌņŪ–ŤĶ»īż”–ÍP≤ŅťT◊ų≥ŲĻŔ∑ĹĹ‚ŠĆ°£(ÕÍ)