����

�����������ֵ��һ�ȱƽ����|�����ֵ���ȥ��ƴ��࣬�@����ֵ�K�ڳ��^�˾��|����������ƴ����q����ֵ����464�|��Ԫ�����^���|Ŀǰ��448�|��Ԫ��ƴ������r�ɞ����(n��i)�ڶ������ƽ�_��

����ͬ�r��ƴ���Ҳ�ɞ����(n��i)��ֵ���ĸߵĻ�(li��n)�W(w��ng)��˾�������vӍ����������F(tu��n)�c�u���档����Ŀǰ��ֵ����ľ��|���γ����ļ��vӍϵ��˾�χ�����ľ��档

����ƴ���ĘI(y��)��(w��)Ҏ(gu��)ģ���䌍��ͳ�Խ���|

����ƴ�����ڹɃr��q��ԭ��֮һ����������Ϣ�Qƴ���ƽ�_�挍ُ�IGMV�ѳ�Խ���|��

�����挍ُ�IGMVһֱ�LJ���(n��i)���ƽ�_����(sh��)��(j��)�Ȍ��r��һ���i�}��������|��ƴ������Ҍ�GMV�Ľy(t��ng)Ӌ��ʽ�в�С�IJ���Ҿ��|���Ԍ�һֱ�����J(r��n)���Ї�(y��n)�ص�ˢ�Ά��}��

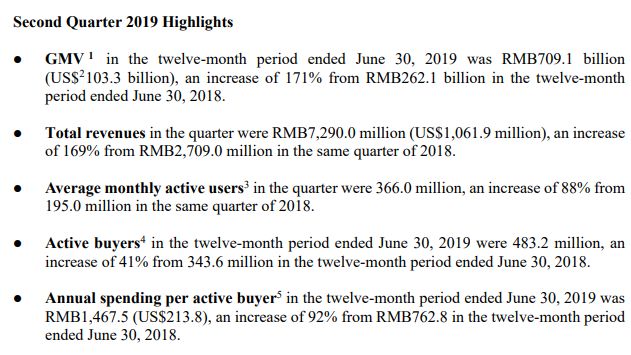

�������䌍ȥ���Ҿ��ܿ�������ƴ����ژI(y��)��(w��)��(sh��)��(j��)��ȫ�泬Խ���|ֻ�Ǖr�g���}��ƴ������к��Ա��ַdz��䏈�����٣�������Q2ؔ���У�ƴ������GMV��7091�|Ԫ��ͬ�����L171%;��Ȼ��S�I��4.83�|��ͬ�����L41%��ƽ�����M1467Ԫ����ţ�ͬ����Ȼ����92%��

����

�������|�t�ڽ���һֱ�]�и���GMV��(sh��)�֣�Q2��(sh��)��(j��)�@ʾ���|���S�I�Ҟ�3.2�|�����^��2018���������L��

����������(j��)2018��ȫ�ꔵ(sh��)��(j��)������ƴ����GMV���I���Ñ���(sh��)��Ȼ�ѽ�(j��ng)ȫ����Խ���|�������ƽ�_����Ҏ(gu��)ģ�Ͽ���ƴ����ѽ�(j��ng)��ȫ��Խ�˾��|���������ڿ��ٔU(ku��)���|�ă�(y��u)�ݡ������f��ƴ����̵��˾��|�����L���g��

�������|�ă�(y��u)�������M(j��n)�����@���ڣ�ƴ����t���ô��̝�p�Q���L

�����ڶ��^����ͨ�^�ſ��٫@�͵ļt���ں�ƴ�������L�ɱ���Խ��Խ�ߡ���Q2ؔ���У�ƴ����μ��ȃ�̝�_(d��)��10�|Ԫ����̝�p���ٌ��H�ȘI(y��)��(w��)����߀�䏈����ƴ���ĠI��Ҏ(gu��)ģĿǰ�t��μ���73�|Ԫ��

������ƴ���CEO�S���ԷQƴ���ؔ��(w��)��δʧ�أ����ô��̝�p�Q���L�ǹ�˾�L�ڑ�(zh��n)�ԡ����Q�L�ڿ����Ї����M�Ј����^�m(x��)���L��

�������^֮�£����|�t���@������ʽ�Y(ji��)���L��̝�p����Q2���|Ψһ�õó��ֵ���GAAP�cNon-GAAP�����F(xi��n)ӯ�������з�����ͨ�Õ�Ӌ��(zh��n)�t��(Non-GAAP)�w������ͨ�ɹɖ|�ă�������36�|Ԫ�����(�s5�|��Ԫ)��ͬ�����L644%

�����Q��Ԓ�f���mȻ���|�ĘI(y��)��(w��)Ҏ(gu��)ģ�ѽ�(j��ng)��ƴ��೬Խ����I(y��)��(w��)�������^ƴ���Ҳ���Ժ��Բ�Ӌ�������|�̘I(y��)���̶ȸߣ�ٍ�X����

�������|���˴�r�X�m(x��)�s����ڣ���Ŀǰ����]���@ϲ

����ƴ����̵��˾��|�����L���g�����|��(d��ng)ȻҲ���ǟo�����ԡ���������ķ���������䌍���ô�r�X�����m(x��)�s����һ����ڡ�

��������ƴ�������ꇵأ���ƴ��������ܼ��ٳ��L���P(gu��n)�I�����|�m(x��)�s����ڣ�������ƴ������x�ܴ�ͬ�rҲ��ζ�����|����ԇ����(f��)��ƴ���ij��L·����

��������5�£����|�����m(x��)�s��һ������������꣬���S�Q���ˏ���Ѹ�������|����(zh��)������Q�������s������ɶͻ�ƵĘI(y��)��(w��)ؓ(f��)؟(z��)�ˡ�

��������r�tҲ���ƣ����|���Z��������r�g�У����vӍ���I8�|����ďV��Ͷ�ŵȺ���������δ�����vӍ�l(f��)��2.5�|��Ԫ�ĵ�ֵ��Ʊ��

�����S�|��Q2ؔ��Ͷ������Ͼ����L(f��ng)�Q������10��ǰ���д��������Ŀǰ10�����^��룬���ˌ���(bi��o)ƴ���ģʽ�ľ��|ƴُ�Q�˂�“��ϲ”Ʒ���⣬���]����翴��ʲô�@ϲ��

�������|���š���Q��ں��罻�P(gu��n)ϵ朵��\(y��n)�ã�Ҳ�]�п������^ȥ����������١�

������(d��ng)Ȼ���@Ҳ�S�c�vӍ�������ߵ��{(di��o)�����P(gu��n)��ƴ����܉��ُ��Ō�(d��o)�����c������Ĭ�S��Խ���О����P(gu��n)����������ؓ(f��)؟(z��)�˵ď�С�����t������О�ˇ�g(sh��)������v������Z���Ų��ٕ����vӍ��Ͷ�Y��˾�О��M(j��n)��ƫ̻��

������֮���҂��^�m(x��)�������|߀�Л]��ʲô��ϲ��

�����W(w��ng)����11010502034432̖

�����W(w��ng)����11010502034432̖