大江網九江訊 記者吳文靜、見習記者戴平洋攝影報道: 11月30日,李女士因患甲狀腺功能減退癥入院治療,由于她在2000年購買了中國人壽保險股份有限公司的康寧終身保險產品,于是便向保險公司索要理賠。令她匪夷所思的是,該保險公司以“李女士甲狀腺器官不在保險范圍之內”為由拒絕了她的索賠要求。

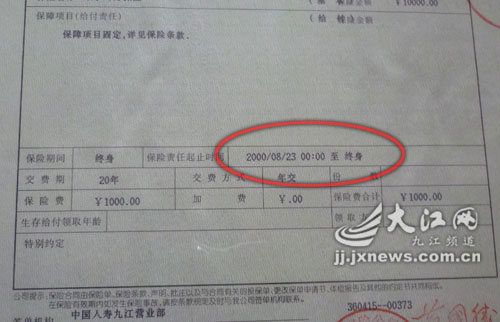

李女士的保險自2000年到終身

“您的這個部位不給保險”

“您要是感冒發燒,或是其他器官患病我們都賠,可您要是甲狀腺犯病,我們就可以不賠。”中國人壽保險公司理賠中心的吳小姐告訴記者,這是總公司核保部門根據李女士的實際情況做出的“特別約定”。該約定已于07年7月27日生效,為的是“避免風險”。

有的部位賠,有的部位則可以不賠?這保險公司葫蘆里究竟賣的什么藥?

記者調查得知。原來早在2007年4月,李女士就曾患上甲狀腺功能減退癥入院治療,當時根據合同條款,人壽保險公司理賠了831.32元。可是,事后保險公司的業務員卻告訴李女士,您這種病屬于慢性病,會經常復發,以后保險公司不會理賠的。

2007年李女士初次犯病,人壽保險公司理賠了831.32元

“當時可以理賠,現在為什么不可以了呢?”對此,李女士和愛人張先生十分困惑,他指著與保險公司簽訂的合同條款說,我們2000年辦理這個保險的時候并沒有得這個病,2007年他們做出了賠償就說明符合條款的規定,再次復發也是在他們的保險期內,為什么臨時出個“約定”就可以不予以理賠呢?保險公司計較劃得來、劃不來我們干嘛還投保呢?

“給不給理賠,要看值不值”

21日上午,記者隨同張先生來到中國人壽保險九江分公司,該公司理賠中心陶先生告訴記者,此次客戶病情復發,公司做出“不承擔保險責任的決定”是根據上級核保部門審核得出的結論,“這是公司的規定,且早給客戶下發了‘客戶通知書’,本人也已經簽字認可了,這是有依據可查的。”

張先生帶著復印的資料一籌莫展

隨后他補充說,投保時,我們就根據客戶的身體狀況,分為標準體、次標準體等不同情況進行分類。其中,次標準體是由于被保險人風險程度較高不能按標準費率承保,但可附加條件承保的人身保險。而李女士的這種情況屬于附加險,即一年一交,07年理賠了一次后認定為除外責任,公司就針對該部位不再保險了。

陶先生指著合同上一行小字告訴記者,“你看這里已注明‘保險公司在繳費期內有權調整保費’。”理賠中心另一位工作人員吳小姐則直言,“保險公司也要根據風險的大小,來判斷賠償的值還是不值。”而至于李女士的不解,吳小姐解釋道,“我們都是根據合同辦事的,有些年紀大的客戶產生疑惑,可能是自己沒有弄清楚合同條款的具體內容。”

保險公司不承擔保險責任的說明

客戶家屬:客戶通知書簽名有“貓膩”

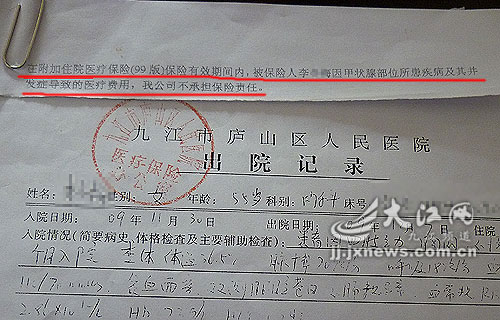

采訪中,記者提出想看看給客戶下發的“客戶通知書”,該公司工作人員以“資料太多,年代久遠,很難找到”為由讓記者“等一等”。當天下午,該公司將一份2007年7月16日的“客戶通知書”傳真過來,該通知書稱“在附加住院醫療保險(99版)保險有效期間內,被保險人李冬梅因甲狀腺部位所患疾病及其并發癥導致的醫療費用,我公司不承擔保險責任。”且通知書下方有投保人的簽字,但李女士告訴記者,自己從未見過這份通知。保險公司方則稱,可能是家屬代簽,但是家屬表示“自己從未簽字,也不可能簽字”,懷疑是該公司人員私自偽造的。

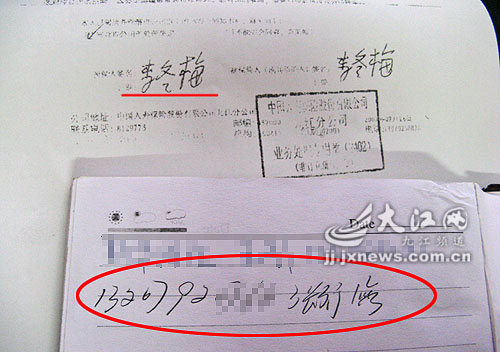

上面是保險公司出示的客戶簽名,下面是張先生的字跡